今夜美联储料按兵不动,滞胀警报拉响,鲍威尔如何施展“平衡术” 市场聚焦鲍威尔措辞!北京时间19日凌晨2点,美联储将公布利率决议。预计3月美联储将选择“按兵不动”,在伊朗战争推升通胀风险与就业数据转弱之间维持观望。政策倾向是“继续暂停或更晚降息”,而非重新加息。市场高度关注经济预测摘要(SEP)与主席鲍威尔的记者会措辞。

当前局面令美联储陷入两难。能源价格飙升使本已高于2%目标的通胀面临进一步上行压力,2月非农就业人数骤降9.2万则重燃市场对滞胀的担忧,迫使委员会在双重使命之间寻找平衡。市场焦点已从“何时降息”转向“是否降息”。摩根士丹利认为,由于就业疲软以及美联储看穿油价对通胀的一次性冲击,货币政策风险呈现明显不对称特征:通胀上行会推迟降息而非加息,但在就业下行时会选择降息。

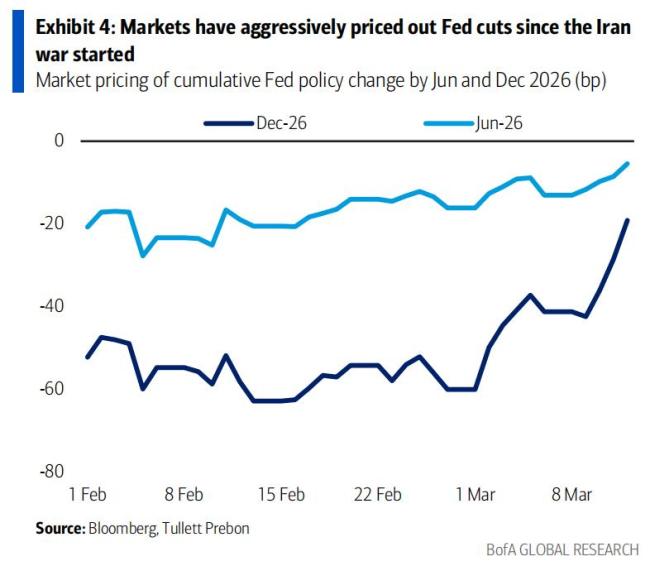

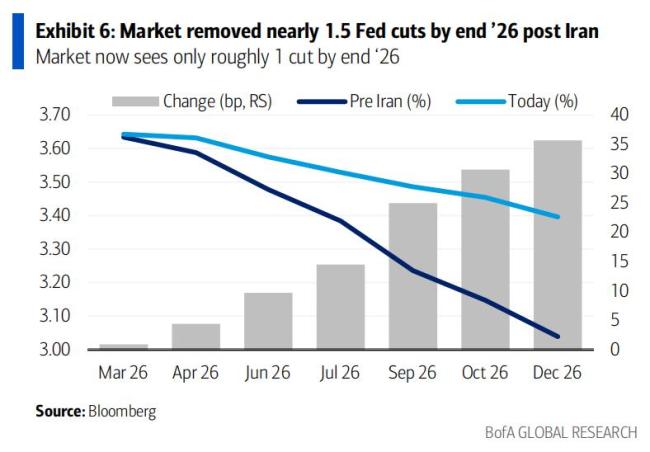

多位官员的鸽派信号趋于强化。高盛与摩根士丹利均预计,本次会议异见票数将从1月的两票扩大至三票。能源价格已令市场重定价,对今年降息次数的预期从两次降至一次,首次降息时点被推迟至四季度。

美联储将维持联邦基金利率目标区间于3.50%至3.75%不变,这在各大机构间几乎没有争议。摩根士丹利、高盛、美国银行均持相同预期,分歧仅在于后续降息节奏。摩根士丹利维持其对美联储今年6月和9月两次降息(每次25个基点)的预期。美银指出,鉴于地缘政治不确定性高度上升,本次会议预计不会释放明确的前瞻指引。

鲍威尔引导市场的能力取决于市场在多大程度上认为其评论代表的是委员会的共识,而非个人观点。即便撇开这一制约,鲍威尔此次也面临重重挑战。由于鲍威尔任期将于5月届满,市场在解读其表态时预计也会额外审慎。

Russell Investments高级投资策略师BeiChen Lin表示,本次会议的决定几乎已成定局——维持利率不变。但鲍威尔就未来利率路径释放的任何信号将至关重要。从大方向看,美国经济基本面仍然稳健,这意味着进一步降息的门槛可能相当高。

本次议息会议的宏观背景异常复杂,美联储同时面临截然相反的压力信号。在通胀方面,伊朗战争爆发以来,能源、金属及农产品价格全面走高。美联储偏好的通胀指标核心PCE同比增速已达3.1%,月率上升0.4%,近期几乎没有实质性回落迹象,显著偏离2%的政策目标。在劳动力市场方面,2月非农就业人数下降9.2万,令此前有关市场趋于稳定的预期落空,并将在会后记者会上引发关于滞胀的尖锐追问。初请失业金人数数据相对稳定提供了一定安慰,JOLTS数据也有所修复,但整体形势仍显疲弱。

联储理事Waller明确表示,当前能源价格上涨不太可能引发持续性通胀,这是政策制定者目前可能需要暂时搁置的问题;但他同时对劳动力市场保持高度关注,尤其注意到AI对就业市场的大规模冲击。前美联储副主席Roger Ferguson在接受CNBC采访时表示,更担忧通胀风险,美联储已有多年偏离2%目标,长此以往,外界终将质疑这一目标的可信度。

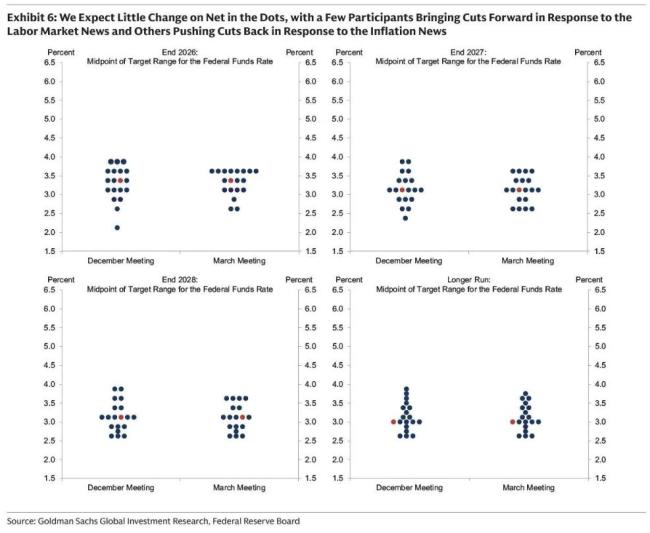

SEP将于本次会议后同步发布,各机构预期整体变化有限,但方向性调整已有迹可循。高盛预计,点阵图中位预测将基本维持不变,2026年和2027年各显示一次降息。部分委员可能因最新劳动力市场数据而提前降息预期,另一些委员则因通胀风险而将降息时点后移,二者大致相互抵消。

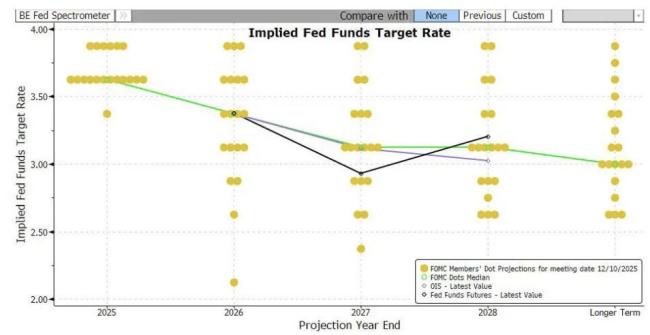

摩根士丹利认为,美联储将沿用过去“看穿”油价冲击对整体通胀影响的惯例,维持2026年和2027年各降息一次的基准预测。该行预计2026年联邦基金利率中位点落在3.25%至3.50%区间,2027年至更长期的中性利率预测则在3.00%至3.25%区间,与去年12月的SEP大体相符。

战时经济预测的不确定性极高,大部分经济影响取决于冲突持续时长。特朗普曾暗示冲突可能在数周内结束,但这难以核实。

1月会议上,Miran和Waller投票支持降息25个基点,成为两位异见委员。本次会议,高盛与摩根士丹利均预计支持降息票数将扩大至三票。Bowman于3月6日明确表态,认为劳动力市场需要更多货币政策支持,并坚持今年应累计降息75个基点的立场,近期言论明显偏鸽。Waller此前表示,若1月就业强劲势头在2月未能延续,他将支持降息——2月非农数据的大幅下滑已印证了这一判断。Miran则更为激进,公开呼吁今年降息四次共100个基点,且应尽快推进。

尽管如此,鸽派在委员会内仍属少数。其余理事及2026年投票委员整体倾向中性或偏鹰派,鹰派委员认为当前政策利率已处于或接近中性水平,对进一步降息持审慎态度。目前尚无委员公开主张加息。

鲍威尔的主席任期将于今年5月届满,本次会议是他倒数第二次主持议息。特朗普提名前联储理事沃什接替鲍威尔,但参议院确认程序受阻。据高盛分析,沃什的鸽派倾向部分源于其对通胀下行的信心,这与鲍威尔的立场并无差异。然而,新主席接任后可能面临的挑战在于鲍威尔在数据不明朗、委员会存在分歧时所展现的凝聚力,并非新任主席能够立即继承。

在资产负债表政策上,沃什的立场与其他官员分歧更为明显。其提案主张大幅缩减联储资产负债表,将久期风险重新推回市场、对长端利率形成上行压力,同时通过下调联邦基金利率加以对冲,使整体金融条件保持大致不变。

利率市场方面,高盛Brian Bingham指出,伊朗战争引发的通胀冲击已传导至美元短端,SFRZ6振幅超50基点,年底终端利率定价触及新低。外汇市场方面,高盛Lexi Kanter表示,地缘政治主导市场,焦点在通胀冲击与衰退风险间切换。股票市场方面,高盛Vickie Chang认为本次FOMC直接影响有限,关键在不确定性演变。信用市场方面,高盛Usman Omer指出,信用利差因宏观走弱、滞胀风险、科技巨头大规模发债及私人信贷担忧而显著扩大,CDX高收益明显跑输投资级。他认为较宽利差或成新常态,若增长与通胀权衡恶化,信用风险溢价将进一步承压。今夜美联储料按兵不动,滞胀警报拉响,鲍威尔如何施展“平衡术” 市场聚焦鲍威尔措辞!

创通网提示:文章来自网络,不代表本站观点。